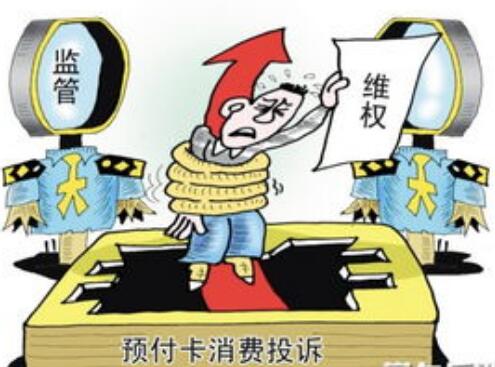

作为一种新型消费模式,商业预付卡消费近年来发展迅速。包括储值会员卡、礼品卡、购物卡(券)等在内的预付卡在便利支付、扩大消费方面发挥了积极作用,但也出现了预付卡经营者“跑路”频发的状况。

《经济参考报》记者调查发现,一些消费者办卡时往往遭遇商家“套路”,事后又面临维权困境,其背后反映出预付卡备案监管制度不健全、消费维权成本高、征信体系不完善等多重短板。

预付卡经营者“跑路”消费者退款难

记者调查发现,预付卡消费纠纷主要集中在服务业,涵盖餐饮、健身、美容美发、洗浴、购物等领域。黑龙江省消协发布的《2020年度消费者投诉十大热点》中,“预付款消费投诉仍时有发生”位居第四位。

去年10月,哈尔滨市民张祥和朋友在365健身会馆,办了两张年卡,每张1200元。“今年年初去过几次,后来发生疫情,健身会馆发通知说,因疫情原因暂停营业,何时开业等待另行通知。”张祥说。

今年4月,张祥给健身会馆打电话,一直联系不上。店里虽然牌子还在,但大门一直紧锁。“以前那个地方也是家健身会馆,开了好多年了,这家是新换的,改了名字,怎么也没想到竟如此‘短命’。”张祥说。

北京、上海、广东等地也多次曝出预付卡经营者“跑路”事件。黑龙江省消费者协会相关负责人表示,目前预付款投诉数量较大,个别经营者未取得合法经营资质便先行发放预付卡,存在经营者承诺不兑现、办卡容易退卡难、重要条款事前不告知等情况,有的经营场所突然倒闭或者转让时,债权债务没有妥善处理,引发群体投诉。

预付卡消费维权遭遇“双套路”

预付卡消费为何维权难?记者发现,不少消费者陷入了“双套路”。

预付卡机构“圈钱”是第一个套路。黑龙江省商务厅有关负责人介绍,这部分经营者瞄准法律的空子,实际上是实施“割韭菜式”诈骗和非法集资行为。以健身房为例,经营者通常先注册公司,通过召集会员收取费用,再购置一些二手健身器械,雇用健身教练,骗取消费者信任。在经营一段时间后,便将企业注销,把健身房转给个体户经营。房租合同到期后,便宣称无法经营且没有能力偿还。

商务部曾出台《单用途商业预付卡管理办法》,但健身、培训等行业并不在其管理范围之内。黑龙江省商务厅统计显示,该省只有部分大型商超在监管范围内,实际上很多预付卡的发行机构都是小微企业和个体工商户,不在监管范围内。

消费者维权时则进入第二个“套路”。由于部分消费者未与涉事机构签订正规合同,有些收据上标明“本卡不予退还现金”等字样,导致消费者到法院起诉时遭遇“立案难”,或因费时费力等原因放弃起诉。

“预付卡消费案件有时案值不大,但涉及人数众多,有的消费者不熟悉维权途径,只好吃‘哑巴亏’。”曾开展过预付卡消费调研的全国人大代表、黑龙江省润特科技有限公司董事长鲍文波说。

“消费者面临维权困境,反映出预付卡备案监管制度不健全、消费维权成本高、征信体系不完善等深层次原因。”中国人民大学法学院教授刘俊海说,预付卡由谁管、怎么管、管多少,是亟待规范的问题。

哈尔滨市市场监督管理部门一名工作人员说,目前消费者权益保护法没有针对预付卡销售的条款,究竟怎么管理并没有细化,基层执法面临“无法可依”的困境。

消除法律盲点让预付卡不再“裸奔”

如何填补预付卡监管空白,遏制“没人管、管不了”的恶性循环?受访专家提出以下建议。

第一,消除法律“盲点”,完善预付卡管理办法。目前,上海等个别地区先行先试,出台了预付卡相关管理规定,建立了“风险预警”和“信用治理”制度,制定“单用途卡严重失信主体名单”,取得一定成效。

“推动立法完善,规范行政监管,已经成为各界共同的呼声。”刘俊海说,只有从源头抓起,完善法律,健全制度,才能遏制预付卡消费领域乱象发生,最大限度保障消费者的合法权益,引导预付消费模式持续健康发展。

黑龙江省商务厅有关工作人员建议,应提高预付卡发行门槛,规定达不到一定销售额度的机构不允许发行预付卡。健全预付卡行业准入及登记备案制度、履约保证金制度,预付卡金额应由银行等第三方独立存管,开卡机构要交付保证金或者提供相应担保。

第二,加强日常监管,对小微企业及个体工商户违规经营建立惩戒机制。黑龙江大学政府管理学院院长教军章建议,应联合商务、市场监管、公安、金融机构等多部门,打造协同监管、全链条监管格局。

受访人士建议,利用现代化手段加快完善征信体系建设,一旦商户出现违规、违约行为,就将行政处罚导入该体系,进而对行为人今后经营等行为予以约束和限制。

第三,完善维权机制,通过制度性建设提升市场治理实效。鲍文波建议,进一步探索预付卡消费领域检察公益诉讼,检察机关与市场监督部门建立工作联系,降低消费者维权成本,建议由消费者协会设立专项赔偿基金,消费者出具预付卡购买证明便可领取退款,减少消费者损失。

同时,加大对违法行为处罚力度,实行惩罚性赔偿制度,明确预付余额属于消费者,如企业申请破产要优先保障消费者权益等。

(编辑:鸣嫡 )

体重轻就能半价旅游?提防“低价游”新套路

体重轻就能半价旅游?提防“低价游”新套路 扫码领“五险一金补贴”?当心,是诈骗!

扫码领“五险一金补贴”?当心,是诈骗! 探秘 “银发专属健身房”:解锁老年健康社交新密码

探秘 “银发专属健身房”:解锁老年健康社交新密码 网络交友小心“甜蜜陷阱”

网络交友小心“甜蜜陷阱”